- بحث

- الرياض26 ° C

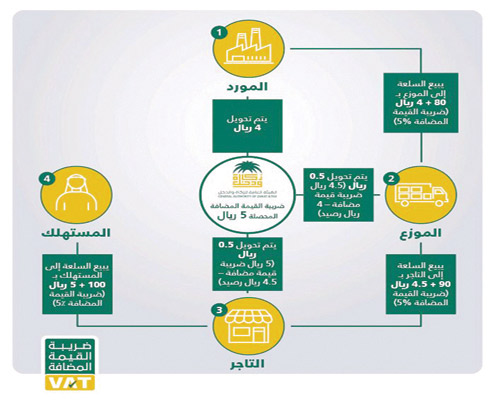

إعفاء الخدمات المالية وتأجير العقارات السكنية من ضريبة القيمة المضافة

حددت اللائحة التنفيذية لضريبة القيمة المضافة المقرر تطبيقها مطلع العام المقبل 2018 في المملكة، القطاعات والأنشطة الاقتصادية المعفاة من الضريبة والأخرى التي تُفرض عليها ضريبة الصفر، والتي من أبرزها الخدمات المالية، وتأجير العقارات السكنية والترخيص بشغلها.

وبحسب اللائحة التنفيذية لضريبة القيمة المضافة، الصادرة عن الهيئة العامة للزكاة والدخل، تُعفى من الضريبة توريدات الخدمات المالية، ويستثنى من ذلك الحالات التي يكون فيها المقابل واجب السداد عن الخدمة قد سدد صراحةً كرسم أو عمولة أو خصم تجاري. ويعد من قبيل الخدمات المالية إصدار أو تحويل أو استلام أو أي تعامل في نقود أو أيّ سند مالي أو أيّ أوراق نقدية أو أوامر سداد مال، أو تقديم أي ائتمان أو ضمان ائتمان، أو تشغيل أي حساب جارٍ أو حساب إيداع أو حساب توفير. فيما تضم قائمة الأدوات المالية المشتقات والخيارات والمبادلات ومبادلات الدين والعقود الآجلة. كذلك أي منتجات مالية إسلامية تقدم وفق عقود معتمدة شرعاً، وتشابه من حيث الهدف المقصود من المنتجات المالية التقليدية وتحقق جوهرياً نفس آثارها، ستعامل نفس معاملة المنتجات المالية التقليدية لغرض الإعفاء من الضريبة.

وتندرج ضمن الإعفاءات كذلك في الحالات التي يتم فيها نقل ملكية السلع مؤقتاً كجزء من منتج مالي شرعي أو كضمان متعلق بالتمويل أو أي تدبير أخر، ولكن لا يقصد بحيازة تلك السلع أن تمرر بصفة دائمة إلى المتلقي، فإن نقل هذه السلع لا يعد توريداً منفصلا لسلع. حيث يعد توريدا منفصلا للسلع التي يتم نقلها كضمان مرتبط بتمويل أو أي تدبير آخر، عندما يكون للمحول له الحق في ممارسة كامل الصلاحيات في التصرف بالسلع أو عندما يتحول النقل إلى نقل غير مؤقت. كما تضم قائمة الإعفاءات الفائدة أو رسوم الإقراض المحمّلة بهامش ربح ضمني عن أي شكل من أشكال الإقراض بما في ذلك القروض وبطاقات الائتمان، الفائدة أو رسوم الإقراض المحمّلة بهامش ربح ضمني عن رهن أو وفقاً لترتيب مشاركة متناقصة، الفائدة أو رسوم الإقراض المحمّلة بهامش ربح ضمني عن التمويل بما في ذلك التمويل التأجيري، ومنتجات التأجير مع حق الشراء أو وفقاً لعقود المرابحة، والعمولات المحمّلة على هامش ربح ضمني أو فرق ضمني بين سعري العرض والطلب عن خدمات السمسرة أو بموجب عقد مضاربة أو عقد وكالة.

ووفق اللائحة التنفيذية أيضا يعد توريداً معفياً لخدمة مالية إصدار أو نقل سندات الدين أو الأوراق المالية التي تمثل حقوق ملكية أو أي مستندات أخرى قابلة للنقل تثبت التزام بدفع مقابل نقدي لحاملها، إلى جانب توفير أو نقل عقد تأمين على الحياة أو عقد إعادة تأمين على الحياة. ويقصد بعقد التأمين على الحياة، أي عقد تأمين تقليدي أو تكافلي أو أي تأمين إسلامي آخر يقدم من موفِّر مرخص له في المملكة، ينتج عنه سداد مبلغ مشروط عند الوفاة أو عند حدوث واقعة مؤثرة على الحياة ، أو أي عقد مشابه يقدمه مورد غير مقيم.

وفيما يتعلق بتأجير عقار سكني أو الترخيص بشغله، بينت اللائحة التنفيذية أنه مع مراعات أي أحكام أخرى في اللائحة يعفى من ضريبة القيمة المضافة توريد العقار السكني على سبيل التأجير أو الترخيص، علما أنه يقصد بالعقار السكني مقر أو مكان إقامة مصمم لأن يشغله البشر بشكل دائم، ويشمل ذلك: العقار الثابت غير المنقول المستعمل أو المراد استعماله كمنزل مثل البيوت والشقق والوحدات السكنية، والعقارات الأخرى المراد منها أن يكون المسكن الرئيسي لشخص بما في ذلك المأوى السكني للطلاب وتلاميذ المدارس. واستثنت اللائحة التنفيذية من هذا بحيث لا يعد عقاراً سكنياً للأغراض أعلاه أي فندق أو نزل أو مساكن للضيوف أو استراحات أو المأوى المخدوم أو أي مبان أخر مصممة لتقديم مأوى مؤقت للزوار أو المسافرين. على أن تشمل العقارات السكنية ما يقع ضمن الحدود الملحقة نظامياً بالممتلكات والعقارات بما في ذلك الحدائق والمواقف الخاصة والمساحات أو أي ملحقات أخرى تعد جزءاً دائماً من العقار.

وبخصوص المشتريات الخاضعة لنسبة الصفر، لفتت اللائحة التنفيذية أنها تشمل السلع من المملكة إلى خارج دول الخليج، وجميع عمليات إعادة التصدير للسلع المنقولة التي تم استيرادها مؤقتاً إلى المملكة، إضافة إلى الخدمات الموردة لغير المقيمين في دول الخليج. كما تطبق على خدمات نقل السلع والركاب ضريبة الصفر، ويشمل ذلك خدمات النقل البحري والجوي والبري، إلى جانب صيانة وسائل النقل المؤهلة، بما في ذلك توريد قطع الغيار والمواد القابلة للاستهلاك. وتشمل ضريبة الصفر شراء الأدوية والمعدات الطبية، وشراء المعادن الاستثمارية، وهي الذهب والفضة والبلاتينيوم، القابلة للتداول في سوق السبائك العالمية.

وأظهرت اللائحة التنفيذية أن ضريبة القيمة المضافة تؤخذ بالقيمة السوقية العادلة، وليس بقيمة التوريد المدفوعة. أما إذا أراد المقيم غير المسجل لأغراض ضريبية، إدخال سلع تزيد قيمتها عن 10 آلاف ريال إلى السعودية من دولة خليجية أخرى، فينبغي عليه إثبات سداد الضريبة لتلك الدولة، وإلا ستكون الضريبة مستحقة على السلع. وأيضا يتم الإعفاء من ضريبة القيمة المضافة عند استيراد المتعلقات الشخصية والهدايا التي يحملها المسافرون ضمن أمتعتهم الشخصية، واستيراد المعدات للأشخاص ذوي الاحتياجات الخاصة.

يشار إلى أن اللائحة التنفيذية لنظام ضريبة القيمة المضافة تشتمل على المجالات المشمولة في النظام بالمملكة، حيث تم تفصيل قواعد التنفيذ، لتزويد المنشآت بمعلومات كافية لاستيفاء متطلبات الامتثال الضريبي. وتضمنت اللائحة: التعريفات، الأشخاص الخاضعين للضريبة، توريدات السلع والخدمات، مكان التوريد، التوريدات المعفاة من الضريبة، التوريدات الخاضعة لنسبة الصفر، قيمة التوريدات الخاضعة للضريبة، الواردات، احتساب الضريبة المستحقة، الإجراء والإدارة، رد الضريبة، وأحكام عامة.